Num estudo recente efectuado pela Qualtrics sobre a geração do milénio, há um dado estatístico que se destaca como surpreendente. No que diz respeito às transacções dos consumidores, as aplicações de pagamento como o Zelle ou o CashApp são populares, mas o cheque em papel de confiança continua a manter-se.

42% dos millennials continuam a passar cheques regularmente, o que é mais do que a maioria das consolas de jogos de vídeo. Isto significa que quase 3 vezes mais pessoas da geração do milénio utilizam cheques do que plataformas de pagamento móveis. Além disso, os millennials têm 5 vezes mais probabilidades de utilizar dinheiro do que plataformas de pagamento móveis ou mesmo cartões de débito.

O que está a causar esta tendência? Pode não ser tão surpreendente como se poderia pensar.

Millennials: A geração dos trabalhadores independentes

A utilização do cheque entre os millennials pode ser atribuída a circunstâncias socioeconómicas únicas. Em particular, a sua tendência para o trabalho por conta própria e a economia informal. Ao contrário das gerações anteriores, a geração do milénio tem sido cada vez mais atraída pelo trabalho independente, pelo empreendedorismo e por actividades paralelas.

Em 2016, previa-se que 10,5 milhões de pessoas nos Estados Unidos se tornariam trabalhadores por conta própria até 2030, mas a escalada foi mais rápida do que se pensava.

No final de 2019, 30% dos americanos trabalhavam como freelancers. Em 2022, foram criadas 4 milhões de novas empresas nos EUA, o que representou mais um aumento de 30% em relação a 2019.

Utilização de cheques no mundo das pequenas empresas

Poderá perguntar-se: o que é que o trabalho independente tem a ver com o ressurgimento dos cheques? Bem, os trabalhadores independentes dependem frequentemente da faturação direta a clientes ou consumidores, e qual é a forma mais comum de transação B2B? Cheques.

Os cheques representam 51% dos pagamentos B2B, com 81% das empresas a afirmarem que ainda utilizam cheques de vez em quando, mesmo que não seja o seu método preferido. Quando se trata de pequenas empresas, os fornecedores podem preferir ser pagos por cheque, e estes empresários da geração do milénio têm de estar preparados para emitir um para obter os seus materiais.

Porquê não os pagamentos digitais?

Ao contrário das plataformas de pagamento digital que podem impor taxas de transação, os cheques permitem que os indivíduos mantenham o controlo total sobre os seus ganhos sem estarem sujeitos a intermediários terceiros. Isto é particularmente valioso para os freelancers e proprietários de pequenas empresas que querem manter o máximo possível do seu dinheiro sem perderem para quaisquer taxas inúteis.

A fraude é também um risco importante para os pagamentos digitais. A popularidade de aplicativos de pagamento como CashApp ou Zelle os tornou uma mina de ouro, o último acumulando US $ 490 bilhões em transferências apenas em 2023. A fraude ACH cresceu 6% desde 2021 e, com os fraudadores se tornando mais experientes em tecnologia, o risco e as perdas só vão aumentar.

Os esquemas de pagamento digital são mais arriscados do que o roubo de apenas uma transação. O Zelle depende do facto de os utilizadores ligarem as suas contas bancárias e cartões de débito diretamente à plataforma, o que significa que, mesmo que apenas uma transferência seja pirateada, os burlões podem ir muito mais longe.

Perigos como este podem ser prejudiciais para uma pequena empresa.

A segurança dos cheques

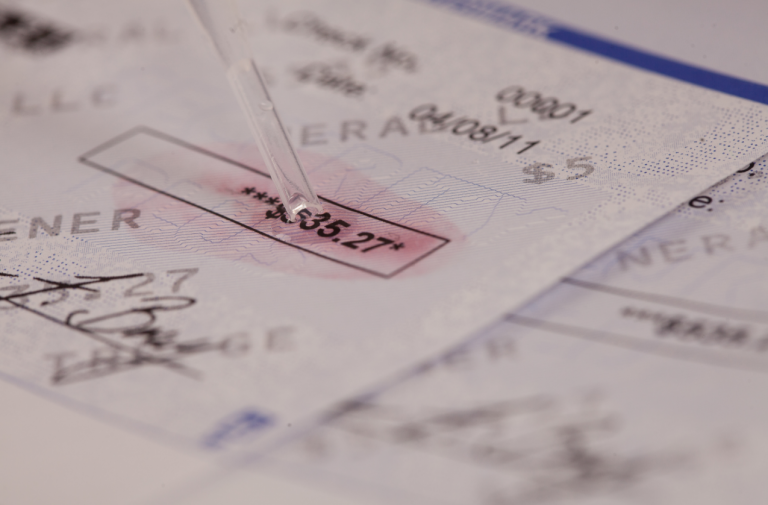

Embora os cheques continuem a ser um método de confiança, eles próprios têm as suas falhas no que diz respeito à segurança. A fraude com cheques está a aumentar, com 680.000 casos registados em 2022. Em 2024, prevê-se que a fraude com cheques atinja 24 mil milhões de dólares em perdas. No cerne da questão estão as técnicas de fraude mais antigas, como o roubo de correspondência e a lavagem de cheques, que estão a tornar-se mais prevalecentes, com 815 milhões de dólares atribuídos a esquemas de lavagem de cheques em 2023.

No entanto, a diferença entre a fraude com cheques e a fraude ACH é enorme. Quando se trata de cheques, não só a fraude está localizada num pagamento, como também pode proteger ativamente os seus cheques com a TROY Solutions.

A lavagem de cheques ocorre porque a tinta ou o toner MICR (Magnetic Ink Character Recognition) com que o cheque tem de ser impresso pode ser facilmente lavado ou raspado. O toner MICR standard não oferece qualquer proteção contra a lavagem de cheques, mas o Toner MICR Secure da TROY oferece.

O Toner MICR Secure da TROY não só é um toner de elevada aderência que cumpre os requisitos bancários, como também foi concebido para evitar fraudes. O MICR Toner Secure contém o corante vermelho patenteado da TROY que sangra a vermelho sempre que se tenta efetuar qualquer alteração química. Isto alerta o banco para a fraude e o fraudador para o facto de ter sido apanhado.

Soluções de impressão segura de cheques da TROY

Em conjunto com as nossas outras soluções seguras de impressão de cheques, os proprietários de pequenas empresas podem começar a imprimir cheques internamente, mantendo todos os seus dados de clientes e informações de pagamento num único local.

TROY FlexPay: O TROY FlexPay é o nosso software de pagamento seguro e baseado na nuvem para pequenas empresas. Integra-se com os dados do cliente QuickBooks de um utilizador e dá-lhes a flexibilidade de pagar aos fornecedores por ACH, cheque digital, serviço de preenchimento de cheques ou imprimir o seu próprio cheque internamente, tudo a partir de uma plataforma.

TROY MICR Toner Seguro: Tal como mencionámos, o TROY MICR Toner Secure é o único toner MICR que pode proteger ativamente os cheques da lavagem através do nosso corante vermelho patenteado que sangra a vermelho sempre que se tenta lavar o cheque. Nenhum outro toner MICR no mundo consegue fazer isto.

Impressoras MICR HP seguras da TROY: Através da nossa parceria OEM com a HP, a TROY está autorizada a utilizar uma impressora HP standard e a melhorá-la com a capacidade de imprimir MICR em cheques de forma segura. Estas impressoras MICR vêm com funcionalidades de segurança avançadas, tais como tecnologia de posicionamento exato para que as suas linhas MICR sejam impressas corretamente, verificações de utilizador únicas, deteção de toner e muito mais.

À medida que a geração milenar de trabalhadores por conta própria continua a traçar novos caminhos e a adotar modos alternativos de emprego, os cheques continuarão, sem dúvida, a ser um martelo no seu conjunto de ferramentas financeiras. Com a solução personalizável ponta-a-ponta da TROY para imprimir e enviar pagamentos com cheques seguros, as PMEs nunca mais terão de se preocupar com fraudes.

Visite a nossa loja para encontrar a solução para a sua empresa.

Publicações relacionadas

O seu guia para escolher o melhor software de impressão de cheques

No mundo acelerado dos negócios, a eficiência é fundamental. Uma área onde a eficiência pode ter um impacto significativo é no domínio da impressão de cheques e do software de impressão de cheques. Como...

5 vantagens da impressão com tintas de cura UV

Quando se trata da indústria da impressão, a velocidade e a fiabilidade tornam-se incrivelmente importantes. Os clientes querem que a sua impressão seja efectuada rapidamente e sem risco de danos ou manchas. Negócio...

5 Vantagens de uma máquina de inserção de pastas

Vamos começar este blogue com uma história simples sobre Mark, um gestor do departamento de contas a pagar responsável pelas responsabilidades financeiras de uma empresa em crescimento. À medida que a empresa se expande,...

Deixar uma resposta