Não é segredo que os pagamentos entre consumidores e empresas estão a evoluir cada vez mais para o digital. Enquanto os consumidores recorrem a cartões de débito/crédito ou a serviços de pagamento eletrónico "on the go" como CashApp, Venmo ou Zelle, só para citar alguns, as empresas dependem fortemente das transacções electrónicas e dos cheques para as suas operações financeiras.

Embora os pagamentos electrónicos ofereçam comodidade e eficiência, também acarretam novos riscos, sendo um dos mais proeminentes a fraude ACH (Automated Clearing House). À medida que as empresas aderem à economia digital, é crucial compreender a prevalência da fraude ACH, o seu impacto e a razão pela qual os cheques tradicionais continuam a ter vantagem.

O que é a ACH?

ACH significa Automated Clearing House (Câmara de Compensação Automatizada) e é uma rede utilizada para movimentar dinheiro eletronicamente entre contas bancárias. A ACH funciona geralmente da mesma forma que a transferência bancária, exceto que a ACH pode demorar alguns dias a compensar o pagamento.

A ACH é um dos tipos mais comuns e populares de transação B2B. Em 2020, os pagamentos ACH registaram um aumento de 8,2% no volume de transacções, com um aumento de 10,8% no valor. No entanto, a ACH ainda fica atrás das transações com cheques, que ainda representam cerca de 80% das transações B2B.

Como a ACH é mais rápida, está a crescer como forma de pagamento entre empresas e fornecedores. No entanto, o aumento nos pagamentos ACH também traz um aumento na fraude de pagamento digital. De acordo com Plaid, a fraude ACH aumentou 6% entre 2021 e 2023. De certa forma, a fraude ACH funciona de forma semelhante à fraude de cheques, mas é mais facilmente executada. Os criminosos precisam apenas de duas informações para cometer a fraude ACH - a conta bancária e o número de roteamento, e nada físico.

Compreender a fraude ACH

A fraude ACH envolve transacções não autorizadas iniciadas através da rede ACH, que processa eletronicamente grandes volumes de transacções de crédito e débito. Os autores das fraudes exploram vulnerabilidades no sistema, obtendo frequentemente acesso aos dados sensíveis de que necessitam para levar a cabo o seu esquema - números de contas bancárias e dados de encaminhamento. Uma vez obtidos, podem iniciar transacções fraudulentas, desviando fundos de contas de empresas sem serem detectados.

A escala da fraude ACH é impressionante. De acordo com a BusinessWire, a fraude nos pagamentos aumentou 71% das empresas registaram um aumento nas tentativas de fraude em 2023, com uma perda média de mais de 1 milhão de dólares. Estas perdas não só afectam a saúde financeira das empresas, como também corroem a confiança nos sistemas de pagamento eletrónico.

A natureza eletrónica da ACH e as suas vulnerabilidades

A natureza eletrónica das transacções ACH contribui significativamente para a prevalência da fraude. Ao contrário dos cheques tradicionais em papel, que exigem assinaturas físicas e várias camadas de verificação, as transacções ACH são realizadas inteiramente em linha, o que as torna susceptíveis a ciberataques e violações de dados. Além disso, a rapidez e o anonimato das transacções electrónicas proporcionam aos autores de fraudes amplas oportunidades para explorar as fragilidades do sistema.

A complexidade da rede ACH, que envolve várias partes, como bancos, processadores e prestadores de serviços terceiros, cria pontos de vulnerabilidade adicionais. Os autores de fraudes exploram estas complexidades para ofuscar as suas actividades e evitar a deteção, o que torna difícil para as empresas atenuar os riscos de forma eficaz.

Formas comuns de ocorrência de fraude ACH

- Devoluções ACH fraudulentas: Afraude ACHexplora os mecanismos de devolução, incluindo as devoluções iniciadas pelo banco e pelo cliente, em que os autores da fraude exploram a insuficiência de fundos para obter lucros ou reivindicam transacções não autorizadas para recuperar fundos, pondo em evidência as vulnerabilidades do sistema.

- Ataques de phishing: Os ataques de phishing envolvem o envio de mensagens de correio eletrónico ou de texto enganadoras para induzir indivíduos ou organizações a divulgarem informações bancárias sensíveis, que são depois exploradas para iniciar pagamentos ACH não autorizados. Poderá conhecer os ataques de phishing através da formação em TI, mas estes podem ser muito mais perigosos quando os verdadeiros fraudadores estão a visar a sua organização.

- Financiamento fantasma: A fraude de financiamento fantasma envolve a concessão imediata aos utilizadores de acesso a fundos ainda não totalmente liquidados através de ACH, explorados por fraudadores com fins lucrativos

Porque é que as empresas continuam a utilizar cheques

Apesar do aumento dos pagamentos electrónicos, os cheques tradicionais continuam a ser um meio seguro e fiável de realizar transacções comerciais e continuam a ser a forma mais comum de pagamento entre empresas. Mas porquê?

Em primeiro lugar, os cheques são a forma de pagamento mais familiar devido à sua utilização de longa data e aos processos que já existem para que as empresas e os bancos os aceitem. Os departamentos tradicionais de AR e AP de muitas empresas foram concebidos para acomodar transacções com cheques, o que dificulta a transição para um domínio totalmente ACH. Mas quais são as outras razões para além da familiaridade?

- Verificação física: Ao contrário das transacções electrónicas, que ocorrem virtualmente, os cheques envolvem documentos físicos que requerem assinaturas e verificação manual. Esta fisicalidade acrescenta uma camada extra de segurança, reduzindo a probabilidade de transacções não autorizadas.

- Exposição limitada a ameaças cibernéticas: Uma vez que os cheques não são transmitidos eletronicamente, são menos susceptíveis a ciberataques e violações de dados. Esta limitação inerente reduz o risco de acesso não autorizado a informação financeira sensível.

- Reversibilidade da transação: IEm caso de atividade fraudulenta, os cheques oferecem às empresas um maior recurso para contestar transacções e recuperar fundos perdidos. O processo de suspensão do pagamento ou de emissão de um novo cheque proporciona às empresas um maior controlo sobre as suas finanças e atenua o impacto da fraude.

- Risco Localizado vs. Risco Global: Com os pagamentos electrónicos, abre as informações da sua conta a qualquer pessoa no mundo que possa invadir a sua plataforma de pagamento, o que inclui fraudadores de outros países. As tentativas de fraude em cheques são mais fáceis de gerir, muitas vezes localizadas numa caixa de correio.

E quanto à fraude com cheques?

Sim, a fraude com cheques é um problema, mesmo em 2024. Muitos meios de comunicação têm relatado "parar de usar cheques" por causa de seu aumento histórico desde a pandemia. O FinCen informou que houve mais de 680.000 casos relatados de fraude com cheques apenas em 2022, e as perdas devem atingir 24 bilhões em 2024.

O FinCen colocou mesmo as empresas e os bancos em alerta máximo quando enviou um aviso em fevereiro passado, em conjunto com o USPS, alertando para o aumento do roubo de correspondência. Os cheques estão a ser roubados das caixas de correio a um ritmo acelerado e estão a ser adulterados através de esquemas de lavagem de cheques, em que o autor da fraude altera a informação sobre o beneficiário e o montante para ir diretamente para as suas próprias contas bancárias.

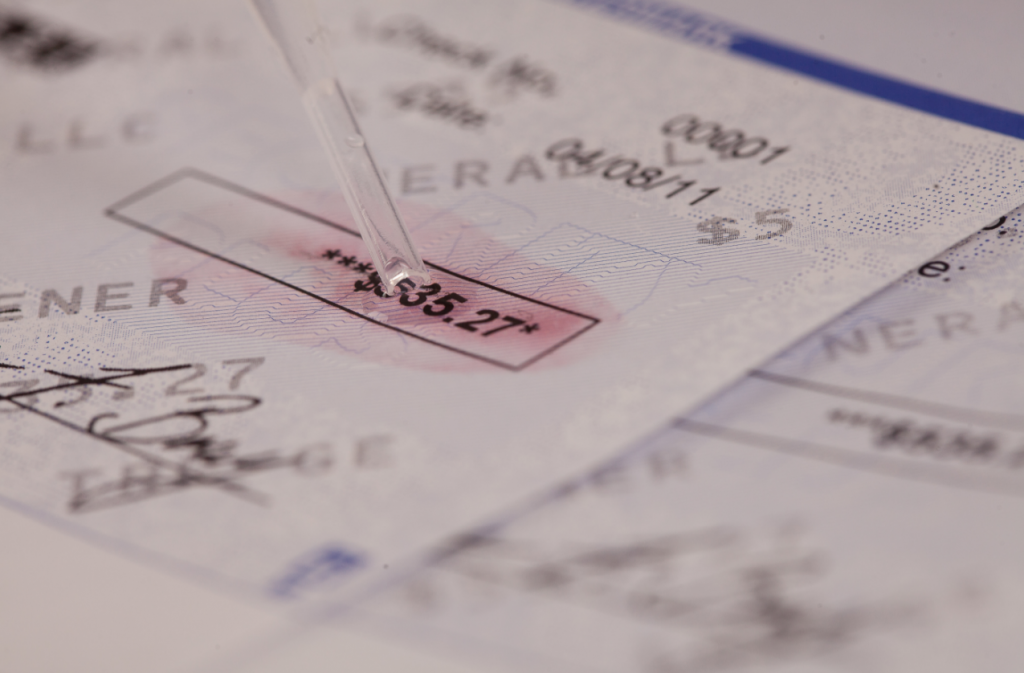

A solução da TROY para a fraude: O toner MICR mais resistente a fraudes do mundo

Embora o FinCen tenha dado dicas sobre como evitar a fraude com cheques no seu alerta, não apresentou uma solução concreta. A forma de impedir a fraude não passa por saltar através de uma lista de aros para evitar que os burlões roubem os seus cheques. A solução é através da impressão interna de cheques com o MICR Toner Secure™ patenteado da TROY.

MICR Toner Secure ™ é a solução patenteada da TROY para verificar a fraude. com MICR Toner Secure ™, seus cheques são protegidos com nosso corante vermelho patenteado embutido no toner MICR. Isso significa que sempre que a alteração química for protegida em um cheque, os caracteres sangrarão em vermelho, sinalizando ao banco que a fraude foi cometida e aos fraudadores que seu gabarito está pronto.

O MICR Toner Secure ™ é o único toner MICR na terra que tem essa capacidade. Também é um toner de alta aderência, o que significa que não é facilmente raspado, e tem alta legibilidade para a qualidade de imagem e MICR. Com o MICR Toner Secure, não só manterá os seus cheques seguros, como também cumprirá as normas bancárias americanas sempre que enviar um cheque. É por isso que é a solução de confiança de bancos e empresas em todo o mundo.

Em conjunto com uma impressora MICR segura TROY HP e com o stock de cheques em branco da TROY, terá a capacidade e a segurança para começar a imprimir cheques a partir do seu escritório, sem nunca ter de se preocupar com fraudes.

Escolha a solução ponta-a-ponta da TROY para fraudes

Embora os pagamentos electrónicos ofereçam comodidade e rapidez, também expõem as empresas a riscos significativos. Compreender a prevalência da fraude ACH e suas vulnerabilidades subjacentes é crucial para que as empresas implementem estratégias eficazes de gerenciamento de riscos.

Embora a fraude de cheques seja predominante em 2024, os cheques ainda são uma opção mais segura e confiável, e os cheques impressos com o MICR Toner Secure ™ da TROY têm maior segurança e confiabilidade. Ao aproveitar a tecnologia segura da TROY, as empresas podem proteger seus ativos financeiros e mitigar os riscos associados aos pagamentos eletrônicos.

Compre na nossa loja para adquirir o MICR Toner Secure agora

Publicações relacionadas

5 perguntas a fazer antes de fazer crescer a sua sucursal com o self-service

Se é um executivo do sector bancário ou presidente de um pequeno banco ou cooperativa de crédito, é provável que esteja a pesquisar formas de a sua organização se expandir sem ter de gastar dinheiro desnecessário...

O seu guia para escolher o melhor software de impressão de cheques

No mundo acelerado dos negócios, a eficiência é fundamental. Uma área onde a eficiência pode ter um impacto significativo é no domínio da impressão de cheques e do software de impressão de cheques. Como...

5 vantagens da impressão com tintas de cura UV

Quando se trata da indústria da impressão, a velocidade e a fiabilidade tornam-se incrivelmente importantes. Os clientes querem que a sua impressão seja efectuada rapidamente e sem risco de danos ou manchas. Negócio...

Deixar uma resposta